敵に回すとめっちゃ怖い!味方につけると超~強い! 複利について知っておこう!

以前金利について説明したことがあるのですが、今回は単利と複利についてお話します。

実は前に書いた金利の記事の伸びがどうもイマイチなんですよねー。

うーーーん。。。

話が小難しくなるとやっぱり読みづらいのでしょうか…。というか、私の文章力にもめちゃくちゃ問題ありそうですが(号泣)

なので、実はこのテーマに触るのもちょっと躊躇しちゃうのですが大事な話だしやっぱり知識としてどうしても知っておいてほしいので、人気が出ないのを覚悟で取り上げることにしちゃいます!

勉強したい方は頑張って読んでみてねー!(滝汗)

【単利って何?】

単利とは、元本に対してのみ利息がつくことです。

例えば100万円お金を入れたとして毎年1%の単利計算とします。

そうすると

1年目101万円

2年目102万円

3年目103万円

4年目104万円

という具合に毎年元本の100万円のみに対して1%の利息がついてお金が増えていくわけです。

実際は利息部分はすぐに出資者に還元されるタイプが多いと思います。

具体的な金融商品でいうと、投資信託の分配金や株の配当金などが単利の概念に相当するかなと思います!

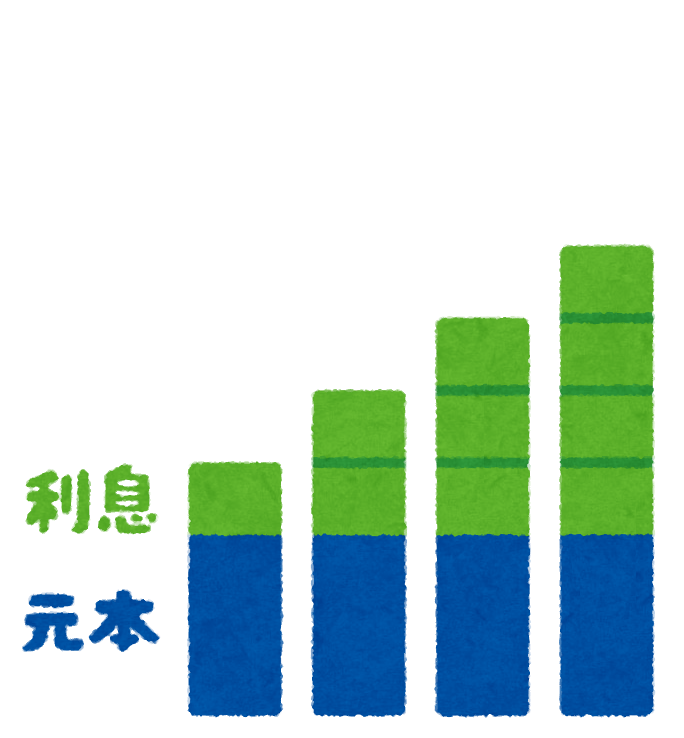

【複利って何?】

複利とは、元本と利息の合計に対して利息がつくことです。

例えばさっきと同じように100万円お金を入れたとして毎年1%の複利計算とします。

そうすると

1年目は単利と同じで101万円

2年目は1年目の101万円に利息がつくので102万100円

3年目は2年目の102万100円に利息がつくので103万301円

4年目は3年目の103万301円に利息がつくので104万604円

どうですか?

複利で計算されると4年目ですでに単利より604円もたくさん利息がつくのです。

複利で計算される金融商品は銀行やゆうちょの預貯金、再投資型の投資信託などがあります。

【複利で賢くお金を殖やそう!】

複利は利息に利息がつくので雪だるまのようにお金が大きく膨らんでいきます。

かのアインシュタイン先生も

「複利は人類最大の発明でアーール!」

と声高らかに唱えられたとか。

この複利効果が最大限に活かされているのが再投資型の投資信託で、長く運用すればするほどとても大きな効果が期待できると言われています。

例えば元本100万円を再投資型の投資信託で10年間運用するとどうなるでしょう。

投資の場合ですとだいたい年3~4%程度の利回りが期待できるので全体をおしなべて3.5%で運用できたとしましょうか。

そうると10年後には元利合計で141万592円になります。

単利計算だと3.5%かける10年間なので35万円しか増えないですが、複利で運用すると41万592円も増えることになるのです!

その差は約6万円ですね。

これが20年運用すると単利では170万円ですが、複利だと198万9774円で差額は28万774円!

30年運用すると単利では205万円ですが、複利だと280万6767円で差額は75万6767円!

このように長く運用すればするほど複利はどんどんお金が増えていくのです。

ちょっとすごくないですか!?

【借金のほとんどが複利で計算されている!】

しかし一方で忘れてはいけないのは、この複利計算はローンなどの借金でも適用されているということです。

クレジットの分割払いやキャッシングはもちろん、私たちに身近な住宅ローンも複利計算ですし、有利子タイプの奨学金も利息は複利計算です。

リボ払いで借金が雪だるま式に膨らんでにっちもさっちもいかなくなった!

なんていう話を聞きますが、これは複利で利息が膨らんで借金返済が行き詰ってしまったという典型例です。

奨学金の場合でも複利の概念は重要で、例えば金利1.5%で500万円奨学金を借りたとしたら年間7万5000円利息がつくので1年で7万5000円以上返さないと元本が減らないし、2年目からは元本プラス利息にも利息がつくのでさらに元本が減りにくくなってしまいます。

ローンなどの借金は利用期間が長ければ長いほど支払う利息も雪だるま式に増えるので注意が必要です。

「でも住宅ローンの場合は金利がめちゃくちゃ低いから早く返すと逆に損だよ!」

という意見も聞きますね。

たしかに住宅ローンは優遇金利で1%以下などとても金利が低いので、返済を急がず投資でうまく運用できればその方が得になることもあるのでそれも一理あります。

しかし投資は水物ですから必ずしも想定通りにうまくいくとは限りません。

しかも住宅ローンは返済期間がとても長くて、最低でも10年間は借りると思います。

固定金利ならまだいいのですが変動金利で借りている場合は今後の情勢によって金利が上昇することもあるので複利の概念は常に頭に入れて注意しておく必要があるでしょう。

以上、複利で長く運用するとお金は超~増えるけど、複利で長く借金するとお金はどんどん逃げていくから気を付けてね!というお話でした。

~マメ知識~

ちなみに住宅ローンはうっかり滞納すると優遇金利から店頭金利に変わることがあります。

そうなると金利が一気に1~2%も跳ね上がって返済がめちゃくちゃ苦しくなります。

例えば元本が2000万円残っていたとして金利が2%に上昇すると年間で40万円以上返さないと元本がいつまでたっても減らないことになります!

住宅ローンの滞納は絶対にしないように注意してくださいね!

っと、話が逸れちゃいそうなので元に戻します!

【単利と複利の商品を上手に使い分ける】

単利と複利の違いが分かったところで実際にどのように使い分ければよいのでしょうか。

一つの提案としては、将来の備えなど長期で運用したいものに対して再投資型の投資信託などを利用してできるだけ長い期間複利で運用する。

そして毎月または毎年お小遣いのようなものをちょいちょいほしい場合は、分配型の投資信託や株の配当金を利用するというのはどうでしょうか?

年配の方などは、年金が支給されない奇数月に分配金がもらえる投資信託をよく利用していたりします。

私も米国株ETFを持っているので年4回の配当月がとても楽しみです!

![]()

今回は単利と複利のお話をテーマにしてみました。

複利は放っておいてもお金が勝手に増えていくすばらしい仕組みです。

味方につければ私たちの資産形成の大きな一助になってくれるものだと思います。

しかし反面、借金も複利で運用されているということも意識して頭に入れておく必要があります!

他人様からお金を拝借するというのはそれだけ大変なことなのだということを念頭において、投資も借金も上手にコントロールできるようにしたいものですね!

さてさて、今回はどれだけ読んでもらえるかなぁと若干心配しつつ…(笑)

ではでは~!